Kategorie: Snowboard Wakacje Ubezpieczenie w góry – konieczność czy luksus?

Spis treści

- Co obejmuje dobre ubezpieczenie górskie?

- Standardowy zakres ochrony obejmuje:

- Koszty leczenia i opieki medycznej

- Koszty ratownictwa górskiego i akcji ratunkowej

- Transport medyczny i transport do miejsca zamieszkania

- Ubezpieczenie od odpowiedzialności cywilnej (OC)

- Wypłatę odszkodowania w ramach polisy NNW

- Ubezpieczenie sprzętu sportowego

- Ubezpieczenie bagażu

- Rozszerzenia dla sportów wysokiego ryzyka

- Standardowy zakres ochrony obejmuje:

- Ile kosztuje ubezpieczenie górskie? Przykłady kosztów

- Na co zwrócić szczególną uwagę przy zakupie ubezpieczenia w góry?

- Co robić w razie wypadku? Praktyczne wskazówki

- Ubezpieczenie w góry – inwestycja w bezpieczeństwo

Wyjazd w góry – niezależnie od tego, czy planujesz trekking, wspinaczkę, narty zjazdowe na oznakowanych trasach, czy kolarstwo górskie – wiąże się z podwyższonym ryzykiem. Odpowiednie ubezpieczenie w góry to dziś absolutna podstawa. Ubezpieczenie turystyczne obejmuje m.in. następstwa nieszczęśliwych wypadków, koszty ratownictwa, ubezpieczenie kosztów leczenia, a także ochronę OC i ubezpieczenie sprzętu sportowego.

Dlaczego to tak ważne? Bo w wielu krajach Unii Europejskiej za akcję ratowniczą musimy zapłacić z własnej kieszeni, a rachunek za helikopter, specjalistyczny transport medyczny lub dłuższe leczenie może przekroczyć zarówno budżet wakacyjny, jak i roczną pensję.

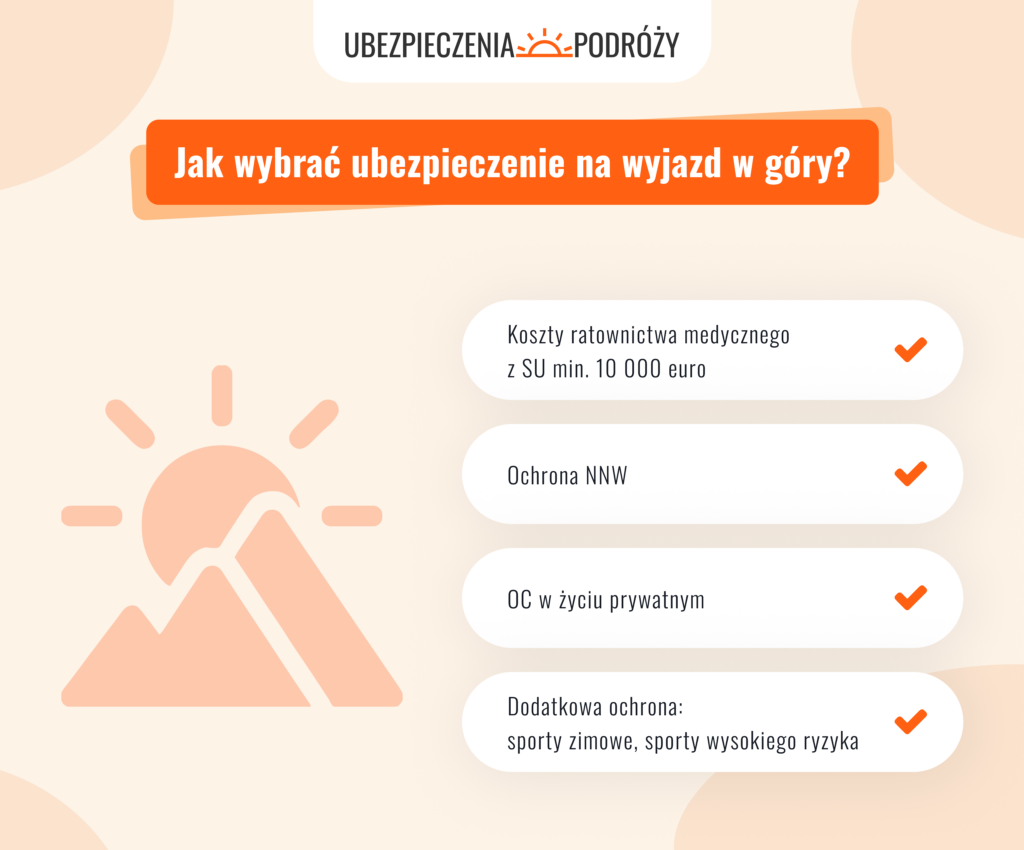

Co obejmuje dobre ubezpieczenie górskie?

Dobre ubezpieczenie górskie to rozbudowany wariant ubezpieczenia turystycznego, dostosowany do realiów związanych z poruszaniem się po górach, w tym do uprawiania aktywności wymagających użycia specjalistycznego sprzętu zabezpieczającego.

Standardowy zakres ochrony obejmuje:

Koszty leczenia i opieki medycznej

To fundament. Ubezpieczenie działa m.in. w razie nagłego zachorowania, urazu albo konieczności operacji po wypadku. Dzięki niemu nie płacisz za:

- hospitalizację,

- wizyty lekarskie,

- usługi medyczne,

- leczenie szpitalne,

- procedury wymagane w przypadku dłuższego leczenia.

W ten sposób masz zagwarantowane realne pokrycie kosztów leczenia, bez wydatków z własnej kieszeni.

Koszty ratownictwa górskiego i akcji ratunkowej

To jeden z najważniejszych elementów ochrony, jeśli wybierasz się w góry. W wielu krajach Europy (np. Austria, Włochy, Słowacja) ratownictwo jest odpłatne.

Wariant „górski” twojej polisy turystycznej powinien więc obejmować:

- akcję poszukiwawczą,

- transport przez ratowników pogotowia górskiego,

- akcję ratunkową, również z użyciem śmigłowca,

- koszty akcji ratunkowej, niezależnie od czasu operacji i liczby zaangażowanych ratowników.

Dlaczego kładziemy nacisk na te podobnie do siebie brzmiące warianty? Żeby uzmysłowić ogrom zaangażowania wyspecjalizowanych służb i użytych środków w razie akcji poszukiwawczej i ratunkowej w obszarach górskich oraz związane z nimi koszty. Tylko powyższy opis pozwala sobie uzmysłowić, jak drogie jest to przedsięwzięcie.

Transport medyczny i transport do miejsca zamieszkania

Ważne szczególnie podczas wyjazdów zagranicznych. Polisa obejmuje:

- przejazd z miejsca wypadku do placówki medycznej,

- transport śmigłowcem,

- repatriację, czyli transport medyczny do Polski, jeśli leczenie nie może być kontynuowane za granicą.

Ubezpieczenie od odpowiedzialności cywilnej (OC)

Chroni przed kosztami wyrządzonych szkód, np. gdy przypadkowo potrącisz innego narciarza lub zniszczysz sprzęt innej osobie. Bez polisy tego rodzaju koszty będziesz zobowiązany / -a pokryć z własnej kieszeni.

Wypłatę odszkodowania w ramach polisy NNW

Jeśli dojdzie do poważnego wypadku, trwałego uszczerbku na zdrowiu lub całkowitej utraty zdrowia, ubezpieczyciel wypłaci świadczenie finansowe. Na ogół jest to zależny od trwałego uszczerbku na zdrowiu procent sumy ubezpieczenia. Stosowną tabelę znajdziesz w OWU (ogólnych warunkach ubezpieczenia).

Ubezpieczenie sprzętu sportowego

Obejmuje m.in. narty zjazdowe, sprzęt wspinaczkowy, rower górski czy sprzęt zabezpieczający.

Możesz liczyć na wypłatę pieniędzy w razie:

- uszkodzenia,

- kradzieży,

- zniszczenia podczas użytkowania.

Sprzęt sportowy rzadko ma niską wartość, więc jeśli nie chcesz pokrywać szkód z własnej kieszeni, nie oszczędzaj na tej opcji.

Ubezpieczenie bagażu

Wykupienie ubezpieczenia bagażu to niewielki koszt, który może uchronić Cię przed znacznymi stratami finansowymi podczas wyjazdu w góry.

Taka ochrona obejmuje m.in.

- zagubienie,

- kradzież

- lub uszkodzenie ekwipunku,

- w tym specjalistycznego sprzętu sportowego

Co ma ogromne znaczenie przy aktywnościach wymagających drogiego wyposażenia. Dzięki temu w razie problemów otrzymasz odszkodowanie, zamiast pokrywać koszty z własnej kieszeni.

Rozszerzenia dla sportów wysokiego ryzyka

Jeśli planujesz uprawianie sportów wysokiego ryzyka (np. wspinaczka, freeride, skitouring, sporty ekstremalne, poruszanie na nartach poza oznakowanymi trasami zjazdowymi), konieczne jest wykupienie rozszerzenia.

To ważne, bez tego wariantu ubezpieczenie nie działa, a towarzystwo ubezpieczeniowe może odmówić wypłaty odszkodowania, jeśli dojdzie do wypadku podczas uprawiania sportów ekstremalnych.

Ile kosztuje ubezpieczenie górskie? Przykłady kosztów

Często pojawia się pytanie: ile kosztuje ubezpieczenie górskie i czy w ogóle warto je wykupić? Zanim odpowiemy, warto poznać realne koszty działań ratowniczych.

Przykładowe koszty akcji ratowniczej w Europie:

- interwencja śmigłowca w Austrii: około 5 000 euro za 40 minut lotu,

- we włoskich Dolomitach helikopterowy transport ratunkowy w jednym z przypadków wyniósł ponad 14 225 euro,

- trudna akcja w terenie technicznym: nawet 8 000 euro,

- kompleksowe działania ratowników w krajach UE: 3 500-15 000 euro plus koszty transportu,

- transport z Austrii do Polski karetką medyczną: szacunkowo od 5 000 do 12 000 euro w zależności od odległości i wyposażenia transportu.

Wniosek jest prosty: składka kilkunastu czy kilkudziesięciu złotych to nic w porównaniu z rachunkiem, który może otrzymać turysta nieposiadający polisy.

| Towarzystwo | Orientacyjna cena na 10 dni (PLN) | Podstawowy zakres | Typowe opcje dodatkowe |

|---|---|---|---|

| PZU (Wojażer / polisa turystyczna) | 50-190 zł | Koszty leczenia i assistance, transport medyczny, akcje ratownicze, podstawowe NNW. | Ubezpieczenie sprzętu, rozszerzenie o sporty zimowe (narciarstwo), OC, wyższe sumy ratownictwa. |

| Allianz / Allianz Travel | 64-233 zł | Koszty leczenia, assistance, transport medyczny; warianty z wyższymi sumami ubezpieczenia. | Klauzula narciarska (rozszerzone NNW/leczenie), ubezpieczenie sprzętu i bagażu, OC. |

| Ergo Hestia | 59-212 zł | Pokrycie kosztów leczenia i transportu, assistance bezgotówkowy, ochrona bagażu. | Ubezpieczenie sprzętu sportowego (limit), rozszerzenie o sporty wysokiego ryzyka, OC, wyższe sumy kosztów leczenia. |

| AXA Assistance | 34-169 zł | Koszty leczenia, assistance, podstawowe NNW; pakiety różnej wysokości (np. Zdobywca/Podróżnik). | Rozszerzenie o sporty zimowe, ubezpieczenie sprzętu i bagażu, OC, dodatki (choroby przewlekłe). |

| Generali | 42-203 zł | Koszty leczenia, transport medyczny, NNW, bagaż (w wariantach). | Pakiety „dla aktywnych”, ochrona sprzętu sportowego, OC, rozszerzenia dla freeride/skitouring. |

Powyższe kwoty to orientacyjne widełki dla 10-dniowego wyjazdu. Dokładna cena zależy od:

- wieku,

- sum gwarantowanych (np. suma kosztów leczenia),

- wybranego pakietu,

- ilości osób

- oraz od tego, czy zdecydujesz się na opcje dodatkowe(narciarstwo poza trasami, freeride itp.).

Jeśli planujesz uprawiać sporty wysokiego ryzyka (freeride, skitouring, wyczynowe uprawianie), konieczne może być wykupienie rozszerzenia, bez niego polisa nie zadziała.

Przy ubezpieczeniu sprzętu sprawdź limit na przedmiot i wyłączenia (np. pozostawienie bez nadzoru, przewóz w luku bagażowym).

Zawsze warto skorzystać z kalkulatora ubezpieczeń turystycznych i dopasować polisę do własnego wyjazdu.

Na co zwrócić szczególną uwagę przy zakupie ubezpieczenia w góry?

Wybierając polisę, przeanalizuj dokładnie ogólne warunki ubezpieczenia (OWU). To dokument, który określa, w jakich sytuacjach otrzymasz odszkodowanie, a kiedy towarzystwo może odmówić.

Najważniejsze elementy polisy:

1. Suma gwarantowana kosztów ratownictwa

Im wyższa, tym lepiej. To ona decyduje, czy akcja ratunkowa zostanie pokryta w pełni z polisy ubezpieczeniowej.

2. Zakres ochrony ubezpieczenia

Upewnij się, że polisa obejmuje:

- uprawianie sportów wysokiego ryzyka,

- wyczynowe uprawianie sportu,

- sporty ekstremalne,

- sytuacje wymagające użycia sprzętu zabezpieczającego,

- koszty akcji ratunkowej,

- koszty leczenia,

- koszty transportu medycznego do Polski,

- ubezpieczenie sprzętu sportowego i bagażu.

Dobre ubezpieczenie podróżne na wyjazd w góry powinno uwzględniać także OC i NNW.

3. Ochrona pod wpływem alkoholu

Część polis (np. niektóre ubezpieczenie PZU) dodatkowo oferuje ochronę również w sytuacji, gdy wypadek miał miejsce po spożyciu alkoholu. Zawsze sprawdź, co jest zapisane w OWU.

4. Koszty transportu i transportu medycznego

Zwróć uwagę na:

- limit kosztów,

- możliwość repatriacji,

- zasady korzystania z transportu lotniczego.

5. Warunki dotyczące sprzętu sportowego

Upewnij się, że ochrona obejmuje sprzęt specjalistyczny:

- wspinaczkowy,

- zabezpieczający,

- rowery górskie,

- narty zjazdowe,

- inny sprzęt sportowy, który możesz objąć ochroną i na jakich zasadach.

6. EKUZ a ubezpieczenie górskie

Europejska Karta Ubezpieczenia Zdrowotnego nie pokrywa kosztów ratownictwa górskiego.

Pokrywa jedynie część usług medycznych, zgodnie z zasadami kraju pobytu.

Co robić w razie wypadku? Praktyczne wskazówki

Nawet najlepsze ubezpieczenie górskie nie wystarczy, jeśli nie będziesz wiedzieć, jak postępować po wypadku.

- Wezwanie służb ratunkowych – dzwoń na 112, podaj lokalizację, wysokość, punkty charakterystyczne.

- Kontakt z centrum alarmowym ubezpieczyciela – taką informację otrzymasz wraz z polisą. Zeskanuj, zrób zdjęcie lub wydrukuj i trzymaj zalaminowane w portfelu.

- Dokumentacja zdarzenia – zdjęcia, raport, dane świadków.

- Zachowaj faktury – będą potrzebne podczas likwidacji szkody.

- Zgłoszenie szkody – najlepiej niezwłocznie, jeszcze podczas pobytu za granicą.

Ubezpieczenie w góry – inwestycja w bezpieczeństwo

Dobre ubezpieczenie turystyczne w góry to realna ochrona przed wysokimi kosztami ratownictwa, leczenia czy transportu. To także zabezpieczenie sprzętu, życia i zdrowia – Twojego oraz innych osób. Warto wykupić je przed każdym wyjazdem, zarówno jeśli planujesz pobyt w polskich górach, jak i za granicą.

Najczęściej zadawane pytania

Czy EKUZ pokrywa koszty ratownictwa górskiego?

Nie. EKUZ obejmuje podstawową opiekę medyczną, ale nie pokrywa kosztów akcji ratowniczej ani transportu helikopterem.

Czy standardowe ubezpieczenie turystyczne wystarczy?

Nie zawsze. Do wyjazdu w góry konieczne może być rozszerzenie ochrony lub osobne ubezpieczenie górskie.

Czy akcje ratownicze w Polsce są płatne?

Nie, ratownictwo górskie w naszym kraju (GOPR, TOPR) jest finansowane z budżetu państwa, ale dotyczy to tylko terenu Polski.

Czy można zostać obciążonym kosztami, jeśli wezwanie było nieuzasadnione?

Tak. Taką informację znajdziesz również w polisie. Koniecznie sprawdź OWU.

Czy ubezpieczenie pokrywa utratę sprzętu sportowego?

Tak, ale tylko jeśli wykupisz rozszerzenie ochrony o ubezpieczenie sprzętu sportowego.

Jakie ubezpieczenie na wakacje za granicą wybrać?

10min. 28.02.2024Planując wakacyjny wyjazd za granicę, ważnym elementem, który warto wziąć pod uwagę, jest odpowiednie ubezpieczenie podróżne. Wybór właściwej polisy może zagwarantować Ci spokojną...

Ubezpieczenie turystyczne Turcja — jakie wybrać?

8min. 29.02.2024Planując podróż do Turcji, należy pamiętać o ważnym aspekcie — ubezpieczeniu turystycznym. Choć dla wielu osób może to wydawać się niewielkim szczegółem, odpowiednie ubezpieczenie...